摘要:万事达卡拿下了纽约州的稳定币牌照,这事比表面看起来更值得细看。不是又一家加密公司凑热闹发币,而是全球支付基础设施巨头正式跨过监管门槛,在美国最严苛的金融辖区之一获得直接发行

万事达卡拿下了纽约州的稳定币牌照,这事比表面看起来更值得细看。不是又一家加密公司凑热闹发币,而是全球支付基础设施巨头正式跨过监管门槛,在美国最严苛的金融辖区之一获得直接发行合规稳定币的许可。这背后牵动的是清算体系、法币通道、银行合作网络和监管信任机制的多重重构。

牌照意味着什么?不止是“能发币”那么简单

纽约州金融服务部(NYDFS)发放的稳定币牌照(Limited Purpose Trust Charter with Stablecoin Authorization),本质是赋予持牌机构以信托身份持有客户资产、发行锚定美元的数字凭证,并接受持续审慎监管。万事达卡并非以自身资产负债表为抵押发行代币,而是作为技术与合规框架提供方,授权合作银行(如Citibank、JPMorgan等已接入其Multi-Token Network)在受监管前提下铸造、赎回及结算稳定币。其核心价值在于:将传统银行的美元储备、美联储实时支付系统(FedNow)、以及链上结算能力打通。

落地路径清晰,不走“自建公链”老路

1. 万事达卡不运营独立区块链,所有稳定币基于以太坊、Polygon、Solana等经审计的成熟公链发行;

2. 每枚代币对应1:1美元储备,由独立审计机构(如Grant Thornton)按月出具储备证明;

3. 所有交易需通过KYC/AML强化验证节点,且资金流全程可追溯至持牌银行账户;

4. 跨境场景优先切入B2B支付例如跨国供应商结算、跨境薪资发放,跳过SWIFT中间行,T+0到账并锁定汇率。

监管逻辑发生位移

过去纽约州对稳定币的审查聚焦于发行人信用与储备透明度,而本次批准首次明确将“技术中立性”与“操作韧性”纳入核心评估项。NYDFS特别指出:万事达卡提交的压力测试报告覆盖了链上拥堵、跨链桥故障、API级断连等七类极端场景,且所有恢复流程均嵌入现有银行IT治理框架。这意味着,监管开始把稳定币视为支付基础设施的延伸,而非另起炉灶的替代系统。

对行业的真实影响被低估

银行端:中小银行可通过接入万事达卡网络,零代码部署稳定币收付能力,无需自建合规团队;

商户侧:POS终端升级固件后即可接受USDC/USDP等多链稳定币,结算仍以美元入账,无汇率风险;

监管层:为美联储制定《支付稳定币法案》提供了可复用的审慎监管模板,尤其在储备隔离、赎回流动性、审计频率三方面形成事实标准。

以上是万事达卡纽约稳定币牌照的关键事实与深层逻辑,希望对你有所帮助。

以下内容为赞助商提供

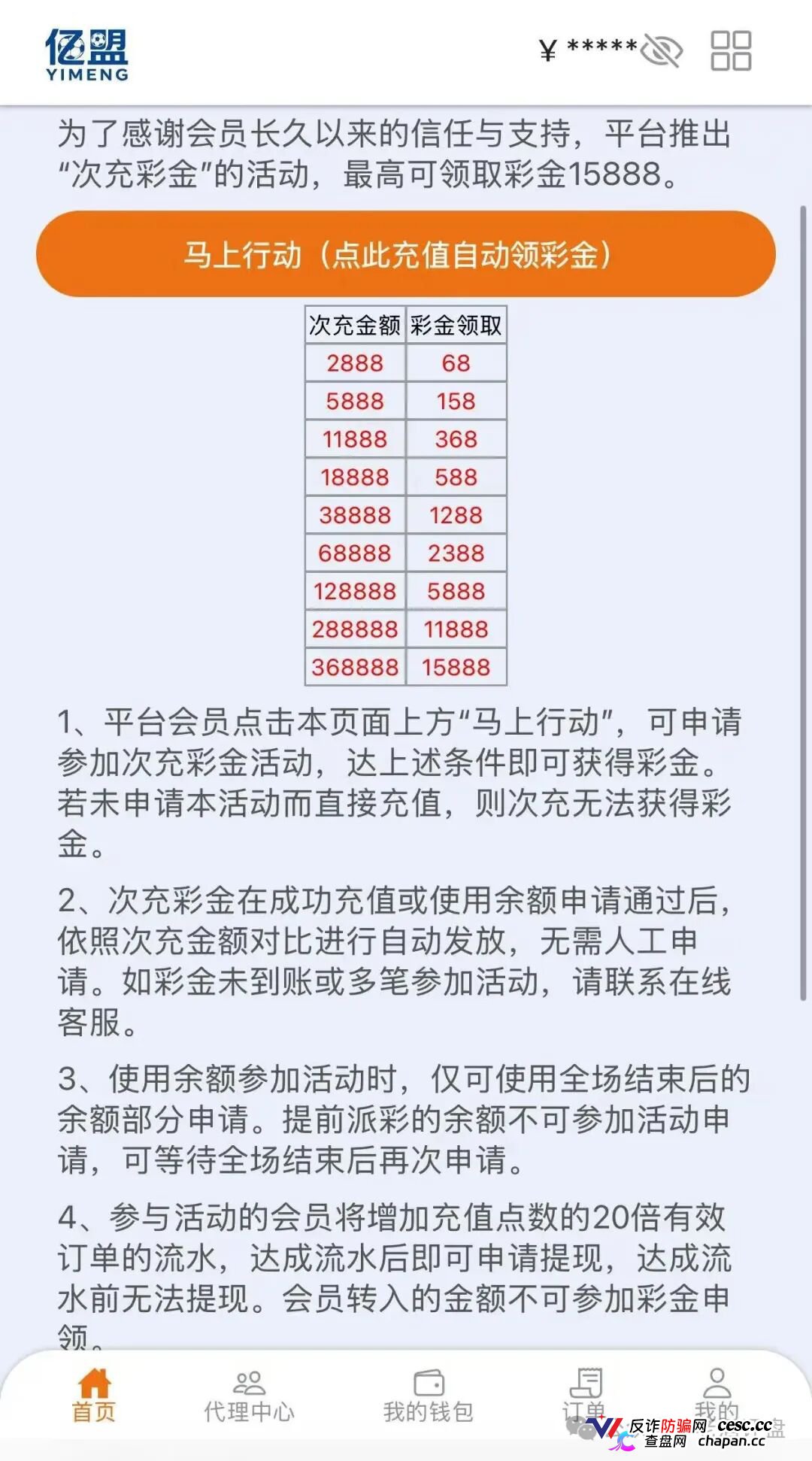

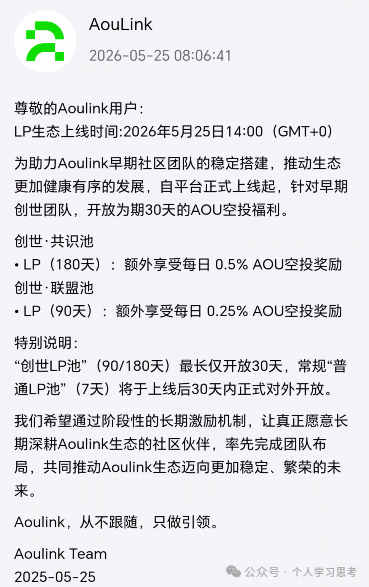

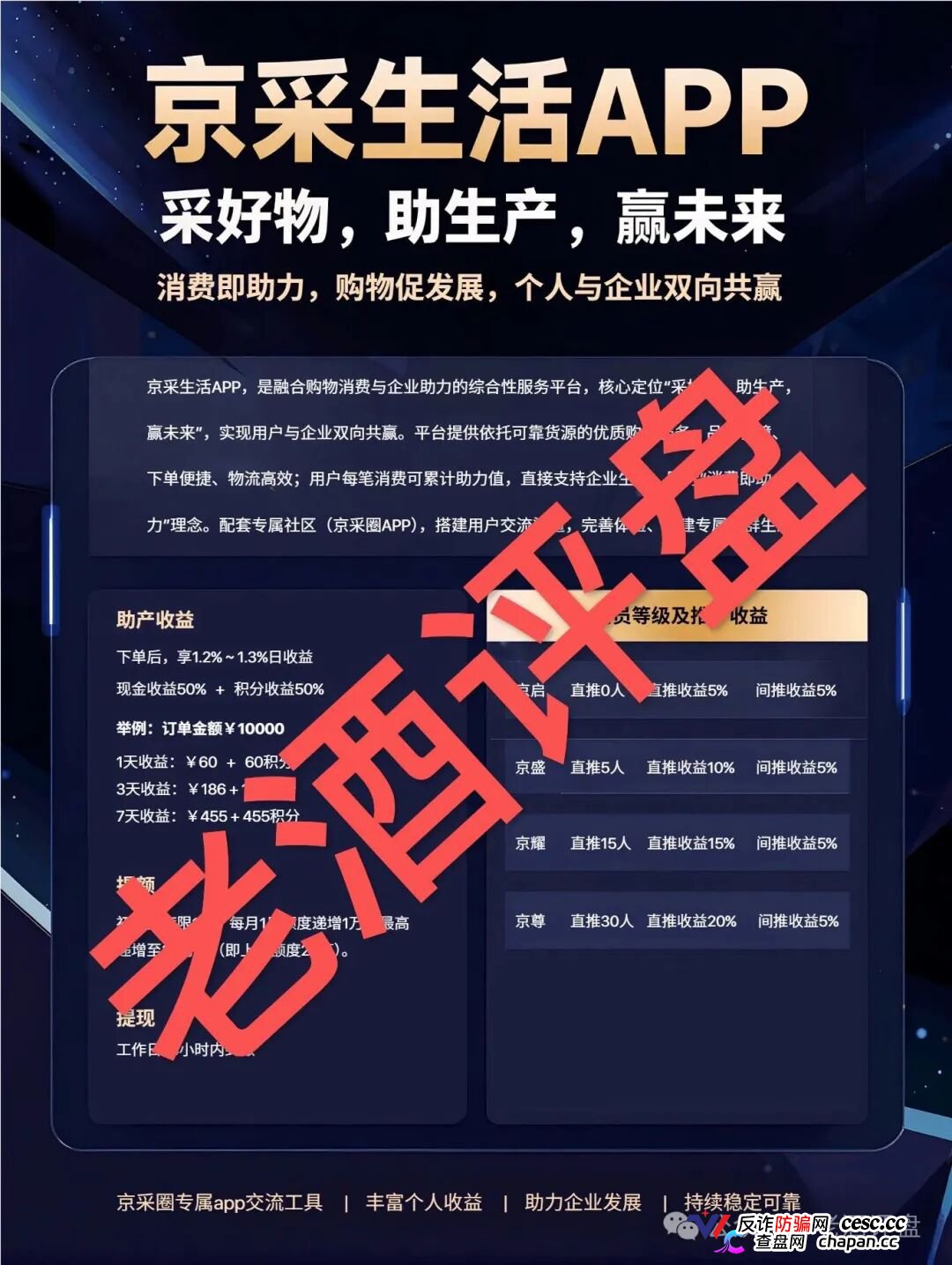

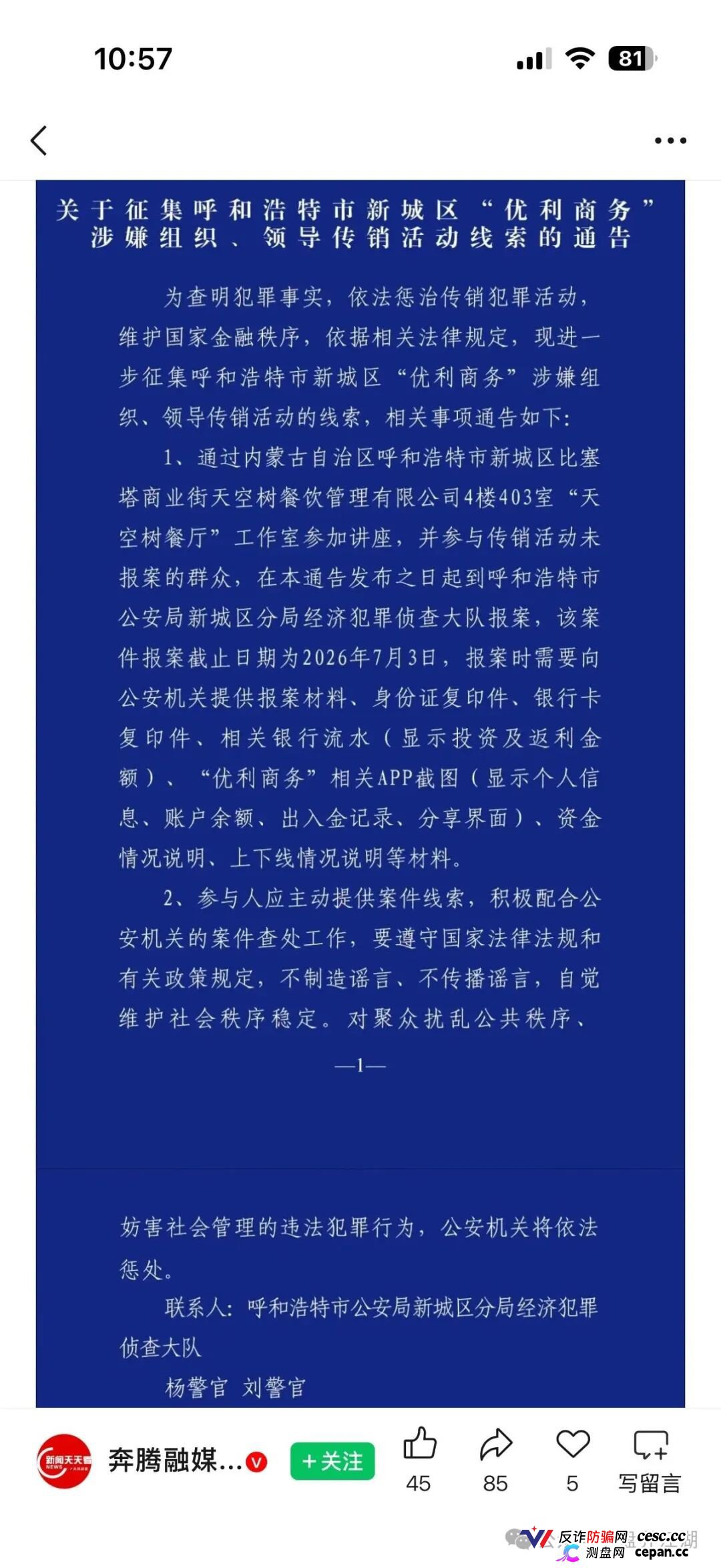

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息